问题一:极端事件下的风险度量与动态阈值优化

背景与场景

在金融领域,极端事件(如金融危机或"黑天鹅"事件)对市场的影响往往是巨大的。例如,2020年的新冠疫情导致全球金融市场剧烈波动,许多传统风险模型低估了极端损失的可能性,从而未能有效预警和管理风险。传统的风险度量方法,如在险价值,通常基于历史数据的统计分布进行预测,但这些方法往往忽略了尾部风险的非线性特征,即极端事件发生的概率及其潜在影响。

在极端事件中,尾部风险的准确评估变得尤为重要。然而,传统方法在处理这类事件时存在局限性,因为它们假设风险分布是平稳的,而实际上,市场状态会随时间动态变化。因此,如何在极端事件下更准确地度量风险,并通过动态调整阈值来捕捉尾部损失的非线性特征,成为了一个亟待解决的问题。

现有方法及不足

目前,针对极端事件的风险度量,常用的方法之一是极端值理论( EVT , Extreme Value Theory )。这种方法利用广义帕累托分布( GPD , Generalized Pareto Distribution )拟合尾部数据。

不足

静态阈值的选择依赖于经验,缺乏灵活性;

忽略了市场状态的动态变化,难以实时调整以应对突发的极端事件。

数学理论

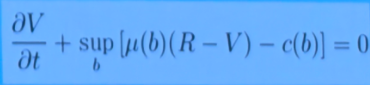

动态规划与贝叶斯推断

动态规划的核心思想是通过状态转移概率来优化阈值选择动作。贝叶斯推断则用于更新对市场状态的信念。

损失函数设计

设计一个损失函数来衡量预测风险与实际风险之间的差异,并惩罚阈值的过度波动。

强化学习框架

强化学习通过智能体与环境的交互,学习最优策略。

预期目标

设计一种基于强化学习的动态阈值优化算法。

结合长短期记忆网络( LSTM , Long Short - Term Memory )预测市场状态;

实时调整 EVT 参数;

提升尾部风险预测精度。

问题二:金融网络系统性风险的动态博弈建模

背景与场景

银行间借贷网络存在级联违约风险(如雷曼兄弟破产引发连锁反应),需量化机构策略互动对系统性风险的影响。在现代金融体系中,银行之间的相互依赖关系日益紧密,这种相互依赖性使得单个金融机构的违约可能引发连锁反应,导致整个金融系统的崩溃。因此,如何准确建模和量化这种系统性风险,成为了一个亟待解决的问题。

系统性风险的核心在于金融机构之间的相互影响。当一家银行发生财务困境时,其违约行为可能会通过借贷关系、担保关系或市场情绪传导到其他金融机构,从而引发连锁反应。这种级联效应可能导致整个金融系统的稳定性受到威胁,甚至引发金融危机。因此,研究金融机构之间的动态博弈行为,分析其策略互动对系统性风险的影响,具有重要的理论和现实意义。

现有方法及不足

目前,针对金融网络系统性风险的研究,主要采用 DebtRank 算法, DebtRank 是一种基于矩阵迭代的方法,用于量化金融机构间的违约传播效应。

不足

假设机构行为是静态的且非策略性的,忽略了金融机构之间的动态博弈和策略互动;

无法捕捉金融机构在面对流动性冲击时的自救行为。

数学理论

纳什均衡方程组

纳什均衡描述参与者在策略互动中的稳定状态。纳什均衡方程组用于求解每个金融机构的最优策略,同时考虑其他金融机构的行为。

耦合 Fokker - Planck 方程

在 MFG 理论中,耦合 Fokker - Planck 方程用于描述大量金融机构策略的密度演化。通过求解耦合 Fokker - Planck 方程可以分析金融机构策略的演化规律,从而更好地理解系统性风险的动态特征。

预期目标

构建一个动态博弈网络模型,结合平均场博弈( MFG , mean - field game )理论,分析银行在流动性冲击下的最优自救策略。

引入动态博弈框架,考虑金融机构之间的策略互动;

研究个体最优策略与群体均衡的关系;

分析流动性冲击下的自救策略。

问题三:主权债务违约风险的多层网络传染模型

背景与场景

主权债务危机是全球金融体系中的一个重要问题,其影响范围广泛且深远。主权国家通过跨境银行信贷、贸易融资、货币互换等多层网络关联,形成了复杂的国际经济关系。局部违约事件可能引发系统性危机(如欧债危机),因此研究主权债务违约风险的传播机制具有重要意义。

这些多层网络关联使得主权债务违约风险具有高度传染性,一旦某个国家发生违约,可能会通过金融网络迅速扩散到其他相关国家,从而引发系统性危机。因此,建立一个能够准确刻画主权债务违约风险传播机制的模型至关重要。

现有方法及不足

目前,针对主权债务违约风险的研究,主要采用多层网络耦合模型,多层网络耦合模型是一种常用的分析工具,通过定义层间耦合矩阵来描述不同网络层之间的相互作用。

不足

忽略了政府政策性干预(如 IMF 救助)对违约风险传播的影响;

缺乏动态博弈视角,无法捕捉国家间的策略互动。

数学理论

多层网络动力学方程

多层网络动力学方程用于描述国家违约概率的演化过程,可以用来描述违约概率如何通过多层网络传播,并受到政府救助策略的影响。

分布式最优控制

通过 Pontryagin 极大值原理求解纳什均衡,考虑国家的损失函数和控制变量,分析纳什均衡下的政府救助策略,以及其对违约风险传播的影响。

预期目标

构建一个动态博弈﹣网络耦合模型,引入政府救助策略作为控制变量,最小化国家损失函数。

建立动态博弈框架,考虑国家间的策略互动;

结合多层网络结构,模拟违约风险在国家间的传播过程;

优化政府救助策略。

问题四:投资者情绪驱动的资产泡沫破裂预警

背景与场景

社交媒体(如 Reddit 的 WallStreetBets )放大了散户情绪,导致资产价格偏离基本面(如 GameStop 事件),需要量化非线性情绪传播与价格泡沫的关系。具体来说:社交媒体平台上的讨论和情绪传播能够显著影响投资者行为,尤其是在散户群体中;由于情绪驱动的交易行为,资产价格可能大幅偏离其基本面价值,形成泡沫;当情绪逆转时,泡沫可能会迅速破裂,引发市场剧烈波动和投资者损失。

因此,研究如何量化投资者情绪对资产价格的影响,并预测泡沫破裂的时间点,具有重要的理论和实践意义。

现有方法及不足

目前,针对投资者情绪驱动的资产泡沫破裂预警,主要采用 LPPLS ( Log - Periodic Power Law Singularity )模型, LPPLS 模型是一种用于拟合价格对数的模型,能够捕捉价格在泡沫破裂前的周期性振荡特征。

不足

参数敏感性强,难以准确估计;

难以实时预警,无法动态调整参数以适应市场变化。

数学理论

分岔分析

联立情绪传播模型和价格反馈模型,形成耦合动力学系统,通过求解系统平衡点的稳定性,识别泡沫临界点。

深度学习融合

收集历史数据,包括社交媒体情绪指标和资产价格序列,利用 LSTM (长短期记忆网络)预测狂热买入人群和资产价格的耦合时序。

预期目标

构建一个社交网络情绪扩散﹣价格动力学耦合模型。

情绪传播模型;

价格反馈模型;

通过结合情绪传播模型和价格反馈模型,可以更全面地刻画投资者情绪与资产价格之间的动态关系。

问题五:高频交易中的多维随机控制问题

背景与场景

机构投资者需要在毫秒级高频交易中拆分大额订单,以最小化市场冲击与交易成本。市场流动性呈现随机动态变化,这对传统交易策略提出了新的挑战。高频交易环境中,市场微观结构复杂且高度动态,传统的单维度优化模型难以捕捉到这种复杂性,因此需要更先进的多维随机控制方法来应对这一问题。

现有方法及不足

目前,高频交易中的最优执行策略研究主要依赖于一些经典模型,其中最具代表性的是 Almgren - Chriss 模型,该模型是一种确定性的最优执行策略。

不足

忽略了市场微观结构的动态反馈,例如价格冲击和流动性变化;

假设市场是完全可预测的,缺乏对随机性和不确定性的建模能力。

数学理论

倒向随机微分方程( BSDE )

BSDE 可以用来刻画交易过程中的动态成本和风险。

Hamilton - Jacobi - Bellman 方程

通过求解 HJB 方程,可以找到最优控制策略,从而实现动态最优执行。

预期目标

构建一个基于随机微分博弈的模型,考虑做市商与交易者的策略互动,求解纳什均衡下的最优执行路径。

引入随机性和不确定性;

建立更真实的市场模型,考虑做市商与交易者之间的交互作用;

提供动态调整的最优执行策略。

问题六:市场微观结构中的最优做市策略动态博弈

背景与场景

高频做市商需要在极短时间内动态调整买卖报价,以平衡库存风险与价差收益。市场订单流呈现突发性与信息不对称性(如隐藏订单或闪电崩盘),这对做市商的报价策略提出了更高的要求。

在高频交易环境中,做市商面临以下挑战:突发性订单流:市场订单流具有高度随机性和突发性,做市商需要快速响应市场变化;信息不对称性:例如隐藏订单的存在,使得做市商难以准确预测对手方的行为;库存风险与价差收益的权衡:做市商需要在提供流动性的同时,避免因库存过大而承担过高风险。

现有方法及不足

目前,针对高频做市策略的研究,主要采用 Avellaneda - Stoikov 模型,该模型是一种经典的做市策略模型,通过随机控制最大化预期效用。

不足

忽略了其他做市商的策略互动,假设市场中只有一个做市商;

未考虑市场微观结构的复杂性,如隐藏订单和信息不对称。

数学理论

Mean Field Game ( MFG )

MFG 是一种用于描述大规模智能体系统中个体行为与群体行为相互作用的理论。在做市策略中,可以使用 MFG 描述做市商群体策略的密度函数。

策略梯度算法

策略梯度算法是一种强化学习方法,通过策略网络优化预期收益,通过策略梯度算法,可以逐步优化做市商的报价策略,使其在动态博弈中达到最优。

预期目标

构建一个多智能体深度强化学习框架,结合不完全信息博弈理论,求解动态纳什均衡下的报价策略。

多智能体深度强化学习;

分析做市商在信息不对称情况下的最优策略;

求解多个做市商在动态环境下的报价策略。

问题七:去中心化金融( DeFi )清算的随机排队优化

背景与场景

在去中心化金融( DeFi )借贷协议(如 Aave )中,当抵押品价格波动触发清算时,清算人需要竞争 Gas 费以抢跑执行清算操作,这导致了排队博弈与网络拥堵的问题。具体来说:在 DeFi 协议中,清算人为了优先执行清算操作,往往需要支付高额的 Gas 费,从而引发 Gas 费的竞争,清算人之间形成了一个动态的排队博弈过程,清算人需要权衡支付的 Gas 费与清算收益之间的关系。高 Gas 费的竞争和频繁的清算操作可能导致区块链网络的拥堵,影响整个系统的性能和用户体验。

这些问题使得传统的清算策略难以有效应对 DeFi 环境下的复杂性,因此需要设计一种能够优化清算人行为的随机排队模型。

现有方法及不足

目前,针对 DeFi 清算问题的研究,主要采用优先 Gas 拍卖( PGA )模型,模型假设清算人出价服从指数分布,胜者支付次高价。

不足

未考虑价格连续变动,而实际中抵押品的价格是连续变化的;

未考虑策略延迟,而清算人可能因为等待更好的清算机会而延迟出价。

数学理论

生灭过程稳态解

通过生灭过程分析系统拥堵概率,计算系统中处于不同状态的概率分布。

HJB 方程

通过求解 HJB 方程,可以得到清算人的最优策略,从而实现对清算行为的优化。

预期目标

建立一个带放弃的随机排队模型,定义清算人的收益函数,并求解对称均衡策略。

构建随机排队模型,考虑清算人放弃清算请求的可能性;

定义清算人的收益函数。

问题八:基于成本约束的多目标优化问题

背景与场景

银行各个业务部分以业绩考核目标为导向,面向个人客户开展营销活动,业务线多条,如信用卡、借记卡、融 e 借、个人养老金等,个人客户在以上随时间变化价值不同,在同一时间段当有多个业务目标面向个人客户营销,个人客户同一时间段只能被营销一次,在营销费用确定的情况下,从各个业务营销的成本及客户为我行带来的价值两个方向考虑(最少的收益带来最大的价值),找出客户最佳营销活动以及计算出成本。

基本思路

按业务类型,标准化收益计算方法。

按目标类型,设计权益敏感模型,预估客户营销成本。

按照目标类型,预估客户未来收益。根据标准化收益计算方式,利用历史数据

构建未来收益预估模型,对营销客群未来收益进行预估。

多目标优化问题。

数学理论

Majorization - Minimization ( MM )算法

MM 算法是一种迭代逼近非凸函数的方法,其核心思想是通过构造一个易于优化的辅助函数来逼近原目标函数,从而保证每次迭代的目标函数值单调下降。

拉格朗日对偶松弛

对于整数约束问题,可以通过拉格朗日对偶松弛将其转化为连续惩罚项,从而将整数约束问题转化为连续优化问题,降低求解难度。

预期目标

提出一种全局收敛的算法,结合稀疏优化理论(如 lo ﹣范数正则化),降低计算复杂度。

全局收敛性;

提高计算效率;

适用于整数约束、非凸交易成本等问题。

问题九:高维衍生品定价的神经微分方程求解

背景与场景

多资产期权(如篮子期权)的定价需要求解高维 Black - Scholes 方程,但维度灾难使得传统 PDE 方法失效。

具体来说: Black - Scholes 方程是金融衍生品定价的经典模型,对于单资产期权, Black - Scholes 方程可以通过解析解或数值方法(如有限差分法)求解。然而,当涉及多资产期权时,方程的维度会随着资产数量的增加而迅速增长,导致计算复杂度呈指数级上升,即所谓的"维度灾难"。传统 PDE 方法在这种情况下难以有效求解,因此需要探索新的求解方法。

现有方法及不足

目前,针对高维 Black - Scholes 方程的求解,主要有蒙特卡罗模拟和稀疏网格法。蒙特卡罗模拟是一种基于随机抽样的方法,能够处理复杂的期权结构和高维问题;稀疏网格法是一种改进的数值方法,通过减少网格点的数量来降低计算复杂度。

不足

计算成本随维度指数增长,尤其是在高维情况下,收敛速度非常慢;

精度与效率之间的平衡难以实现,高维情况下,精度往往无法满实际需求。

数学理论

PINN 损失函数

PINN 的核心思想是将神经网络作为解的近似,并通过最小化损失函数来训练网络。损失函数的形式为:

通过最小化该损失函数,可以训练神经网络,使其逼近高维 Black - Scholes 方程的解。

预期目标

设计一种基于物理信息神经网络( PINN )的求解器,利用自动微分技术逼近高维解空间。

高效求解高维问题;

结合 PINN ,确保解满足 Black -Scholes 方程的偏微分方程约束提高求解精度,保持计算效率;

提高求解精度,保持计算效率。

问题十:加密资产定价的跳跃﹣扩散﹣长记忆过程建模

背景与场景

加密货币(如比特币)价格具有高波动性、厚尾分布和长记忆性,传统几何布朗运动或纯跳跃模型无法捕捉其复杂动力学。具体来说:加密货币的价格波动远高于传统金融资产;价格变化呈现出极端事件频发的特点,即存在显著的"肥尾"现象;加密货币价格序列表现出自相关性,即过去的价格信息对未来价格有持续影响。

这些特性使得传统的随机过程模型(如几何布朗运动或纯跳跃模型)难以准确刻画加密货币的价格动态。因此,需要设计一种能够同时考虑跳跃成分、扩散过程和长记忆性的混合模型,以更精确地描述加密资产的价格行为。

现有方法及不足

目前,针对加密资产定价的研究,主要采用分数布朗运动,分数布朗运动是一种用于描述长记忆性的随机过程,能够捕捉价格序列的长记忆性特征。

不足

忽略了价格变化中的跳跃成分,而加密货币价格往往受到突发性事件的影响,例如市场情绪波动或政策变化。

数学理论

小波极大似然估计

对价格序列进行小波分解,提取不同尺度下的小波系数,利用小波分析估计模型参数。

非局部偏微分方程

该方程结合了分数阶导数和跳跃积分项,能够同时描述长记忆性和跳跃成分对价格动态的影响。

预期目标

设计一种混合模型,结合跳跃成分、扩散过程和长记忆性,以更全面地描述加密资产的价格动态。

构建混合模型;

研究模型参数校准方法。

来源:2025中国工业与应用数学学会第五届数学促进企业创新发展论坛

Copyright © 安徽省工业与应用数学学会 联系电话:18225881633 备案号:皖ICP备2023021097号

技术支持:安徽斯百德信息技术有限公司 联系电话:0551-65282129